TL;DR:

- Proprietarii trebuie să compare diferite variante de finanțare pentru sisteme fotovoltaice pentru a evita costuri suplimentare.

- Creditele verzi, ratele fără dobândă și programele nerambursabile au avantaje și limitări specifice.

- Este esențial să analizeze costurile totale, termenii contractuali și să solicite simulări înainte de a lua o decizie.

Mulți proprietari de locuințe din România ajung să creadă că plata în rate pentru un sistem fotovoltaic funcționează exact ca orice credit de consum. Realitatea este mai nuanțată și, uneori, mai avantajoasă. Există mai multe variante de finanțare disponibile, fiecare cu condiții, costuri și avantaje distincte. Unele presupun dobânzi, altele nu. Unele sunt oferite de bănci, altele de stat. Dacă vrei să investești inteligent în energie solară și să nu plătești mai mult decât este necesar, trebuie să înțelegi exact ce opțiuni există și cum să le compari corect.

Cuprins

- Ce înseamnă rate pentru sisteme solare

- Tipuri de finanțare: credite verzi, rate bancare și parteneri comerciali

- Programul Casa Verde Fotovoltaice vs. plata în rate

- Criterii esențiale pentru alegerea celei mai bune opțiuni

- Ce nu ți se spune despre ratele pentru sisteme solare

- Alege experți pentru soluții de finanțare flexibile la sisteme solare

- Întrebări frecvente despre ratele pentru sisteme solare

Concluzii Principale

| Punct | Detalii |

|---|---|

| Ratele oferă flexibilitate | Poți alege dintre credite verzi, plăți fără dobândă sau scheme personalizate în funcție de buget. |

| Casa Verde e diferită | Finanțarea nerambursabilă de la stat are reguli și beneficiarii achită doar o parte din costuri. |

| Compară toate opțiunile | Evaluează dobânda, avansul și costurile suplimentare pentru alegerea corectă. |

| Citește contractul atent | Acordă atenție clauzelor privind rambursarea anticipată și cheltuielile ascunse. |

Ce înseamnă rate pentru sisteme solare

Termenul „rate pentru sisteme solare" este folosit frecvent, dar acoperă realități foarte diferite. Nu există o singură definiție, ci mai degrabă un grup de mecanisme financiare care permit achiziția și instalarea unui sistem fotovoltaic fără plata integrală în avans. Înțelegerea acestor mecanisme este primul pas înainte de orice decizie.

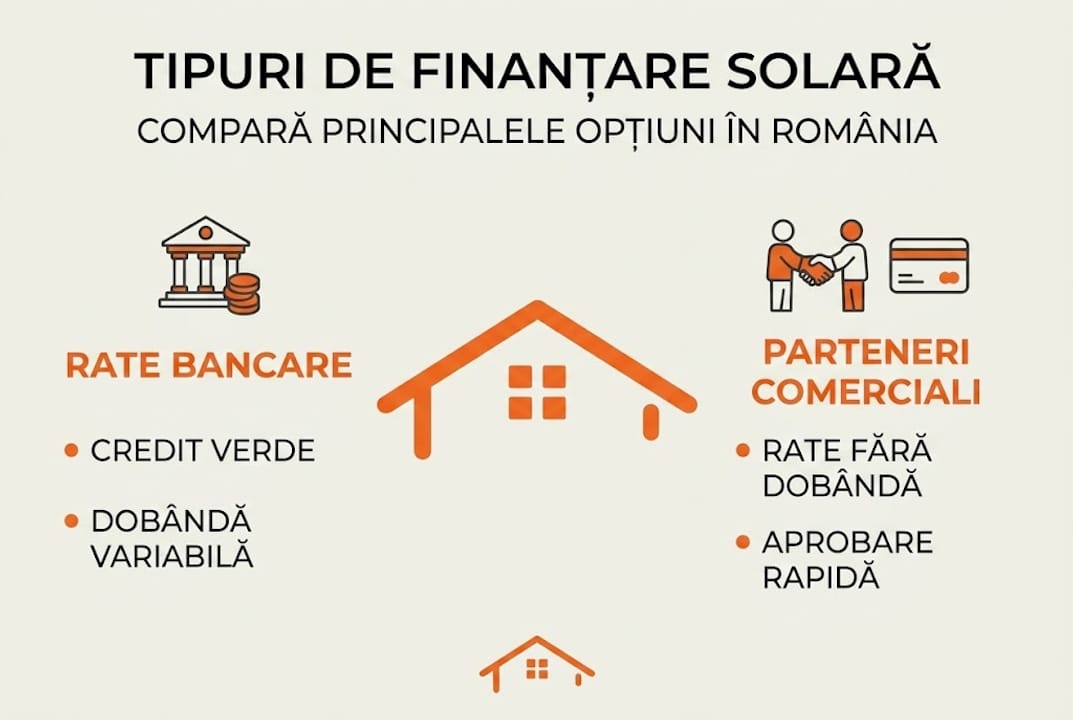

Există trei categorii principale de finanțare prin rate:

- Credite bancare clasice sau verzi: Proprietarul contractează un împrumut de la o bancă, care acoperă costul sistemului. Rambursarea se face lunar, cu dobândă, pe o perioadă stabilită prin contract.

- Rate prin parteneri comerciali: Unii instalatori sau furnizori de echipamente colaborează cu instituții financiare și oferă posibilitatea de a plăti în tranșe direct prin intermediul lor, uneori cu dobândă redusă sau zero.

- Leasing sau finanțare alternativă: Mai puțin frecventă în sectorul rezidențial, dar disponibilă în anumite cazuri pentru sisteme de capacitate mai mare.

Conform informațiilor publice ale instituțiilor financiare, creditele bancare sau tranșele prin parteneri financiari reprezintă cele mai accesibile tipuri de plată disponibile pentru gospodăriile din România. Concret, „ratele pentru sisteme solare" includ credite bancare sau oferte de plată în tranșe prin parteneri financiari, fiecare cu propriile condiții de eligibilitate.

Este important să înțelegi și diferența față de fondurile nerambursabile. Ratele presupun rambursare lunară și, de regulă, un cost suplimentar sub formă de dobândă. Fondurile nerambursabile, cum este programul Casa Verde Fotovoltaice, nu se rambursează, dar implică o contribuție proprie și respectarea unor condiții stricte de eligibilitate.

De reținut: Ratele nu înseamnă că plătești mai mult decât valoarea sistemului. Dacă dobânda este mică și economiile la factura de energie sunt mari, costul total al finanțării poate fi recuperat rapid.

Primele etape pentru accesarea unei plăți în rate sunt, în general, similare indiferent de tipul de finanțare ales:

- Stabilești bugetul total și capacitatea lunară de rambursare.

- Soliciți o ofertă de la instalator pentru sistemul potrivit locuinței tale.

- Compari opțiunile de finanțare disponibile prin bancă sau parteneri comerciali.

- Depui documentele necesare și aștepți aprobarea.

- Semnezi contractul și programezi instalarea.

Poți consulta și modalitățile de plată disponibile pe platforma AlegeSolar pentru a înțelege mai bine ce presupune fiecare opțiune înainte de a contacta o instituție financiară.

Tipuri de finanțare: credite verzi, rate bancare și parteneri comerciali

Definind ce înseamnă ratele, e util să comparăm principalele opțiuni de finanțare disponibile în România. Fiecare variantă are avantaje clare, dar și limitări pe care trebuie să le cunoști înainte de a semna orice contract.

Creditul verde este un produs financiar dedicat investițiilor în eficiență energetică și energie regenerabilă. Banca Transilvania și alte bănci oferă credite verzi cu rambursare clară pentru investițiile fotovoltaice, cu dobânzi competitive față de creditele clasice de consum. Avansul solicitat variază, de regulă, între 10% și 20% din valoarea totală a sistemului. Perioada de rambursare poate ajunge la 10 ani sau chiar mai mult, ceea ce reduce rata lunară și face investiția mai accesibilă.

Ratele fără dobândă reprezintă o opțiune atractivă, dar cu disponibilitate limitată. Anumiți parteneri comerciali permit plata în până la 12 rate fără dobândă pentru achiziția de sisteme solare, de obicei în parteneriat cu instituții financiare. Această variantă este ideală dacă poți acoperi rata lunară fără efort și dacă suma totală se încadrează în plafonul acceptat de partenerul financiar.

Iată o comparație sintetică a principalelor opțiuni:

| Tip finanțare | Dobândă | Perioadă | Avans necesar | Aprobare |

|---|---|---|---|---|

| Credit verde bancar | Da, variabilă sau fixă | 3 până la 10 ani | 10 până la 20% | Medie (7 până la 14 zile) |

| Rate fără dobândă | Nu | Până la 12 luni | Uneori nu | Rapidă (1 până la 3 zile) |

| Credit consum clasic | Da, mai ridicată | 1 până la 5 ani | Nu | Rapidă |

| Oferta Exim Bank | Da, fixă în primii ani | Variabilă | Da | Medie |

O altă opțiune interesantă este oferta Exim Bank, care propune o dobândă fixă de 4,99% în primii trei ani, oferind predictibilitate pentru bugetul familiei. Această stabilitate este valoroasă mai ales în contextul fluctuațiilor dobânzilor de pe piață.

Procesul de aprobare prin parteneri comerciali este, de regulă, mai rapid decât prin bancă. Furnizorul sau instalatorul transmite cererea către partenerul financiar, care verifică bonitatea clientului și aprobă finanțarea, uneori în aceeași zi. Dezavantajul este că ofertele sunt mai rigide și nu lasă loc de negociere.

Sfat profesional: Înainte de a semna un contract de rate, solicită documentul numit DAE (Dobânda Anuală Efectivă). Acesta include toate costurile reale ale creditului, nu doar dobânda nominală. Poți compara astfel oferte aparent similare și identifica varianta cu adevărat avantajoasă. Verifică și costurile reale ale panourilor solare pentru a înțelege cât reprezintă finanțarea din costul total al investiției.

Pașii practici pentru accesarea finanțării prin parteneri comerciali sunt:

- Solicită oferta de instalare și confirmă că furnizorul are partener financiar.

- Completează cererea de finanțare și depune documentele de venit.

- Primești aprobarea și semnezi contractul de finanțare separat de contractul de instalare.

- Furnizorul instalează sistemul, iar tu începi să plătești ratele conform graficului.

Consultă și informațiile despre rate bancare disponibile pe platforma AlegeSolar pentru detalii actualizate despre condițiile din 2026.

Programul Casa Verde Fotovoltaice vs. plata în rate

Când tema rate versus finanțare fără rambursare creează confuzie, trebuie explicitate diferențele între aceste modalități. Mulți proprietari confundă sau suprapun cele două opțiuni, pierzând oportunități sau luând decizii financiare nefavorabile.

Casa Verde Fotovoltaice acordă finanțare nerambursabilă până la 30.000 lei, dar necesită o contribuție personală și respectarea ghidului AFM (Administrația Fondului pentru Mediu). Suma acoperită de program poate reprezenta o parte semnificativă din costul unui sistem fotovoltaic rezidențial, dar nu acoperă întotdeauna integral instalarea.

| Criteriu | Casa Verde Fotovoltaice | Plata în rate |

|---|---|---|

| Tip finanțare | Nerambursabilă | Rambursabilă lunar |

| Suma maximă | 30.000 lei | Depinde de bancă |

| Contribuție proprie | Da, obligatorie | Avans (uneori 0%) |

| Timp de aprobare | Luni (listă de așteptare) | Zile |

| Dobândă | Nu există | Da, în cele mai multe cazuri |

| Eligibilitate | Persoane fizice, condiții stricte | Venit demonstrabil |

Principalele diferențe pe care trebuie să le reții:

- Cashflow: Casa Verde nu generează plăți lunare după instalare, ceea ce eliberează bugetul lunar. Ratele bancare presupun o cheltuială lunară fixă pe toată perioada contractului.

- Timp de așteptare: Programul Casa Verde are liste de așteptare și perioade de procesare care pot dura luni întregi. Ratele bancare se aprobă mult mai rapid.

- Flexibilitate: Ratele îți permit să instalezi sistemul acum, fără să aștepți aprobarea unui program guvernamental. Casa Verde impune termene și condiții stricte legate de echipamentele eligibile.

- Risc financiar: Dacă nu respecți condițiile Casa Verde după aprobare, poți fi obligat să returnezi suma. La rate, riscul principal este neplata, care afectează istoricul de credit.

Statistică relevantă: Un sistem fotovoltaic rezidențial de 5 kWp costă în medie între 20.000 și 35.000 lei instalat complet în România, în 2026. Finanțarea nerambursabilă de 30.000 lei poate acoperi o parte importantă din această sumă, dar diferența trebuie acoperită din resurse proprii sau prin rate.

Poți citi mai multe despre finanțarea Casa Verde și despre costurile și beneficiile unui sistem fotovoltaic pe blogul AlegeSolar, unde găsești analize detaliate și actualizate.

Criterii esențiale pentru alegerea celei mai bune opțiuni

Odată clarificate opțiunile, urmează partea practică: după ce criterii hotărăști soluția optimă pentru finanțare. Există câteva principii clare care te ajută să iei o decizie informată și să eviți greșelile frecvente.

1. Calculează DAE, nu doar dobânda nominală

Dobânda afișată în reclamă este rareori costul real al creditului. DAE include comisioane de analiză, asigurări obligatorii și alte taxe. Ratele și creditele verzi pot avea condiții diferite, inclusiv dobândă fixă sau variabilă și perioade diverse de rambursare. O dobândă variabilă poate părea avantajoasă acum, dar poate crește semnificativ în câțiva ani.

2. Verifică flexibilitatea rambursării anticipate

Dacă economiile generate de sistemul solar sunt mai mari decât te așteptai, s-ar putea să vrei să plătești creditul mai repede. Unele contracte includ penalități pentru rambursare anticipată. Citește cu atenție clauzele înainte de semnare.

3. Aliniază rata lunară cu economiile estimate

Un sistem fotovoltaic de 5 kWp poate genera economii lunare de 200 până la 400 lei, în funcție de consumul casei și de tariful energiei electrice. Dacă rata lunară este de 350 lei, investiția se autofinanțează aproape complet din economii.

4. Verifică eligibilitatea echipamentelor

Nu toate sistemele solare sunt acceptate de toate băncile sau programele de finanțare. Unele instituții cer certificări specifice pentru invertoare sau panouri. Confirmă eligibilitatea înainte de a comanda echipamentele.

5. Compară cel puțin trei oferte

Diferența dintre două oferte de credit poate fi de câteva mii de lei pe durata contractului. Alocă timp pentru a compara oferte de la cel puțin trei instituții diferite.

Sfat profesional: Folosește un calculator de credite online pentru a simula scenarii diferite: ce se întâmplă dacă dobânda crește cu 1%? Ce se întâmplă dacă plătești o rată suplimentară pe an? Aceste simulări îți arată imaginea reală a costului total și te ajută să alegi perioada optimă de rambursare.

Greșelile frecvente pe care le fac proprietarii includ alegerea celei mai mici rate lunare fără a verifica costul total, ignorarea asigurărilor obligatorii și nesolicitarea unui grafic de rambursare detaliat înainte de semnare.

Înțelegerea avantajelor reale ale energiei fotovoltaice te ajută să evaluezi corect dacă investiția merită și în ce interval de timp se amortizează, indiferent de tipul de finanțare ales. De asemenea, dacă ai deja un sistem instalat, informațiile despre actualizarea sistemului fotovoltaic pot influența decizia de finanțare pentru o extindere viitoare.

Ce nu ți se spune despre ratele pentru sisteme solare

Există un aspect pe care băncile și comercianții rareori îl menționează explicit: o dobândă mică nu garantează automat costuri totale mici. Un credit pe 10 ani cu dobândă de 5% poate costa mai mult în total decât un credit pe 5 ani cu dobândă de 7%, dacă suma împrumutată este aceeași. Perioada de rambursare are un impact major asupra costului final, iar calculul complet este rar prezentat transparent în materialele promoționale.

Un alt risc ignorat frecvent este legat de clauzele de rambursare anticipată. Dacă după doi ani decizi să vinzi locuința sau să lichidezi creditul, penalitățile pot anula o parte din economiile generate de sistemul solar. Citirea contractului integral, nu doar a rezumatului comercial, este esențială.

Cel mai important exercițiu pe care îl poți face înainte de a semna este simularea pe scenarii personale: ce se întâmplă dacă amortizarea sistemului durează cu doi ani mai mult decât estimezi? Ce se întâmplă dacă prețul energiei electrice scade? Aceste scenarii îți arată dacă investiția rămâne profitabilă și în condiții mai puțin favorabile. Pregătirea pentru creșterea costurilor cu energia este un argument solid pentru investiția solară, dar calculul trebuie să rămână realist.

Pe termen lung, returnul investiției într-un sistem fotovoltaic depășește, în general, costul finanțării. Sistemele moderne au o durată de viață de 25 până la 30 de ani, iar costul ratelor se întinde pe cel mult 10 ani. Restul perioadei, energia produsă este practic gratuită.

Alege experți pentru soluții de finanțare flexibile la sisteme solare

Dacă ai parcurs acest ghid și vrei să treci la acțiune, echipa AlegeSolar îți pune la dispoziție consultanță clară și transparentă pentru alegerea celei mai potrivite opțiuni de finanțare.

Pe platforma alegesolar.ro găsești toate informațiile despre modalitățile de plată flexibile disponibile, inclusiv comparații între variante și resurse pentru a înțelege fiecare opțiune. Specialiștii AlegeSolar te pot ghida pas cu pas, de la calculul economiilor estimate până la alegerea ratei potrivite pentru bugetul tău. Poți accesa direct rate și consultanță personalizată și solicita o ofertă adaptată locuinței tale, fără costuri ascunse și fără presiune comercială. Nu rata nicio oportunitate de finanțare disponibilă în 2026.

Întrebări frecvente despre ratele pentru sisteme solare

Care este diferența între plata în rate și finanțarea Casa Verde Fotovoltaice?

Plata în rate implică rambursări lunare la o instituție financiară, în timp ce Casa Verde oferă o sumă nerambursabilă cu contribuție proprie plătită o singură dată. Există diferențe clare între cele două mecanisme, inclusiv în ceea ce privește timpul de aprobare și condițiile de eligibilitate.

Ce condiții trebuie să îndeplinesc pentru a accesa un credit verde pentru panouri solare?

Majoritatea băncilor cer un avans minim, dovadă de venit și ca echipamentul instalat să fie certificat. Băncile solicită documentație clară și uneori o evaluare energetică a locuinței înainte de aprobare.

Sunt plățile în rate disponibile fără dobândă pentru sisteme solare?

Anumiți parteneri comerciali oferă rate fără dobândă, de obicei pe o perioadă limitată (de exemplu 12 luni) și doar pentru sume sau echipamente selectate. Ofertele de rate fără dobândă sunt limitate și depind de comerciant și de partenerul financiar al acestuia.

Care sunt principalele riscuri atunci când aleg plata în rate pentru un sistem solar?

Principalele riscuri sunt costurile ascunse, dobânzile fluctuante și penalitățile de rambursare anticipată. Riscurile pot include costuri suplimentare și clauze restrictive care nu sunt întotdeauna evidente la prima vedere a contractului.